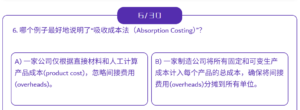

哪个例子最高地说明了 “吸收成本法 (Absorption Costing)” ? 答案:✅ B)

吸收成本法 (Absorption Costing),又称为完全成本法,是一种会计方法,指的是在计算产品成本时,将所有制造成本(包括固定制造费用和变动制造费用)全部计入产品成本中。每件产品的成本 = 直接材料 + 直接人工 + 变动制造费用 + 固定制造费用(按分摊方式)

1. 对外财务报告(法定要求)

- 吸收成本法是国际会计准则(IFRS)和美国通用会计准则(GAAP)要求使用的成本计算方法。

- 所以,公司在编制对外财务报表(如利润表、资产负债表)时,必须使用吸收成本法。

2. 存货估价

- 用吸收成本法计算的产品成本会进入存货价值,在资产负债表中作为“存货”列示。

- 直到存货销售出去,这些成本才会变成“成本费用”(Cost of Goods Sold)。

3. 产品定价决策

- 吸收成本法提供了更全面的成本信息,因为它包含了固定制造费用,有助于制定合理的价格策略。

4. 内部利润分析(某些场景)

- 有些企业也用吸收成本法来分析各产品线或部门的盈亏情况,尤其是在多产品制造环境下。

吸收成本法是一种必须用于编制对外财务报表的成本计算方法,能全面反映产品成本,有助于存货估值、利润核算和定价决策。

————————————————————————–

【06/2025】| 6月更新 | EDURISES MICROLEARNING

欢迎回来!

- 更新至2025年6月4日,知识库总字数为601,967,体验版有2,847道题,进阶版有10,471道题。

- 其中40%为双语(中文和英文)或纯中文内容,其余60%为纯英文内容。

阅读问题时理解题目、抓住关键词,并在思考后做出了正确选择,说明你已掌握相关的知识。

每做一题,都是一个通过思辨来加深理解、自我检验的过程。

# The Changemakers

Latest posts by Support.Team@Microlearning (see all)

- 每周新题精选:慢性炎症 (chronic-inflammation) | 健康管理 - 2026-03-27

- Weekly Spotlight : Fat-Free Mass | Health Management - 2026-03-20

- 每周新题精选:神经可塑性 (Neuroplasticity) | 神经科学 - 2026-03-13